Entender a diferença entre empréstimo e consignado é essencial antes de contratar qualquer tipo de crédito. Afinal, embora ambos sirvam para obter dinheiro extra, eles funcionam de formas distintas. Além disso, cada modalidade atende a perfis específicos e apresenta impactos diferentes no orçamento mensal.

Atualmente, muitas pessoas buscam crédito para organizar dívidas, lidar com imprevistos ou realizar projetos pessoais. No entanto, apesar disso, a escolha errada pode gerar custos elevados ao longo do tempo. Por isso, compreender como cada opção funciona ajuda a evitar decisões impulsivas.

Ao longo deste conteúdo, você vai entender, passo a passo, como funciona cada modalidade. Além disso, verá comparações claras, vantagens, desvantagens e critérios objetivos para escolher a opção mais adequada ao seu perfil financeiro.

Portanto, se você quer tomar uma decisão consciente, reduzir riscos e entender os impactos reais de cada tipo de crédito, continue lendo e aprofunde-se no tema.

Diferença entre empréstimo e consignado: conceitos básicos

Antes de comparar valores, é importante compreender os conceitos. Embora pareçam semelhantes, empréstimo pessoal e crédito consignado possuem regras, riscos e públicos distintos.

O que é empréstimo pessoal

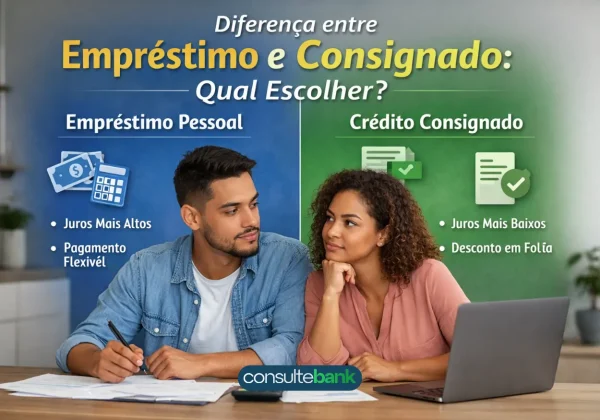

O empréstimo pessoal é uma modalidade de crédito oferecida por bancos, financeiras e fintechs. Nesse modelo, o valor é liberado diretamente ao consumidor, que passa a pagar parcelas mensais por meio de boleto ou débito em conta.

Normalmente, não há exigência de garantia. No entanto, como o risco para a instituição é maior, os juros tendem a ser mais elevados. Além disso, a análise de crédito costuma ser mais rigorosa.

Principais características do empréstimo pessoal:

- Parcelas fixas ou variáveis

- Juros mais altos em comparação ao consignado

- Pagamento feito pelo próprio cliente

- Maior flexibilidade de uso do dinheiro

O que é crédito consignado

O crédito consignado, por outro lado, possui uma dinâmica diferente. Nesse caso, as parcelas são descontadas automaticamente da folha de pagamento ou do benefício previdenciário.

Por esse motivo, o risco de inadimplência é menor para as instituições financeiras. Consequentemente, os juros costumam ser mais baixos. Contudo, apenas públicos específicos podem contratar esse tipo de crédito.

Características principais do consignado:

- Parcelas descontadas automaticamente

- Juros reduzidos

- Margem consignável limitada por lei

- Público restrito

Diferença entre empréstimo e consignado na prática

Agora que os conceitos estão claros, é hora de analisar as diferenças de forma prática. Afinal, a decisão não deve ser baseada apenas na taxa de juros.

Forma de pagamento

No empréstimo pessoal, o consumidor tem controle total sobre o pagamento. Ele decide como quitar as parcelas, desde que respeite os prazos. Entretanto, isso também aumenta o risco de atrasos.

No consignado, o desconto é automático. Portanto, não há risco de esquecimento. Por outro lado, o valor líquido recebido mensalmente já vem reduzido.

Taxas de juros

Aqui está uma das diferenças mais relevantes. Em geral:

- Empréstimo pessoal possui juros mais elevados

- Crédito consignado apresenta taxas significativamente menores

Essa diferença ocorre porque o consignado oferece mais segurança para o credor.

Facilidade de aprovação

O empréstimo pessoal depende fortemente do histórico de crédito. Logo, pessoas com restrições podem enfrentar dificuldades.

Já o consignado, embora também passe por análise, costuma ser mais acessível para quem se enquadra nas categorias permitidas.

Tabela comparativa entre empréstimo pessoal e consignado

| Característica | Empréstimo Pessoal | Crédito Consignado |

|---|---|---|

| Público-alvo | Geral | Público específico |

| Forma de pagamento | Boleto ou débito | Desconto automático |

| Taxa de juros | Mais alta | Mais baixa |

| Risco de inadimplência | Maior | Menor |

| Liberdade financeira | Maior controle | Menor flexibilidade |

| Limite de parcelas | Variável | Definido por norma |

Diferença entre empréstimo e consignado segundo o perfil do consumidor

A escolha ideal depende do perfil financeiro, da renda e da estabilidade do consumidor. Portanto, não existe uma resposta única.

Para quem tem renda fixa e estabilidade

Se você possui salário fixo ou benefício previdenciário, o consignado pode ser vantajoso. Afinal, os juros são menores e o planejamento é mais previsível.

Entretanto, é essencial observar a margem consignável. Caso ela esteja comprometida, novas contratações não serão possíveis.

Para quem precisa de flexibilidade

Por outro lado, se você prefere controlar manualmente seus pagamentos, o empréstimo pessoal pode ser mais adequado. Ainda que os juros sejam maiores, há mais liberdade.

Além disso, o empréstimo pessoal atende públicos que não têm acesso ao consignado.

Vantagens e desvantagens de cada modalidade

Nenhuma modalidade é perfeita. Por isso, é importante analisar os prós e contras com atenção.

Vantagens do empréstimo pessoal

- Uso livre do dinheiro

- Pagamento flexível

- Disponível para a maioria das pessoas

Desvantagens do empréstimo pessoal

- Juros mais elevados

- Maior risco de endividamento

- Aprovação mais restrita

Vantagens do crédito consignado

- Juros reduzidos

- Parcelas previsíveis

- Menor risco de atraso

Desvantagens do crédito consignado

- Público limitado

- Comprometimento direto da renda

- Menor flexibilidade financeira

Diferença entre empréstimo e consignado no planejamento financeiro

Ao avaliar a diferença entre empréstimo e consignado, o planejamento financeiro deve ser prioridade. Afinal, assumir um compromisso sem análise pode gerar dificuldades futuras.

Antes de contratar qualquer crédito, considere:

- Sua renda líquida mensal

- Despesas fixas e variáveis

- Capacidade real de pagamento

- Objetivo do crédito

Além disso, simule cenários. Assim, você entende o impacto das parcelas no longo prazo.

Limites e regras do crédito consignado

O consignado segue regras específicas. No Brasil, existe um limite máximo de comprometimento da renda, conhecido como margem consignável.

Atualmente, esse limite é definido por normas oficiais e pode variar conforme o tipo de beneficiário. Portanto, sempre verifique as regras vigentes antes de contratar.

Cuidados ao contratar qualquer tipo de empréstimo

Independentemente da modalidade, alguns cuidados são essenciais.

- Leia atentamente o contrato

- Verifique o Custo Efetivo Total

- Evite comprometer grande parte da renda

- Compare ofertas de diferentes instituições

Além disso, desconfie de promessas fáceis. Crédito responsável exige análise e cautela.

Diferença entre empréstimo e consignado para quem busca juros baixos

Se o foco principal for pagar menos juros, o consignado tende a ser a melhor opção. Contudo, isso só vale se você tiver acesso a essa modalidade e margem disponível.

Caso contrário, o empréstimo pessoal pode ser a alternativa viável, desde que contratado com planejamento.

Impacto no orçamento mensal

O impacto das parcelas no orçamento não deve ser subestimado. No consignado, o desconto automático reduz o risco de atraso, mas também diminui a renda disponível.

Já no empréstimo pessoal, a renda permanece integral, porém exige disciplina para manter os pagamentos em dia.

Quando evitar o crédito consignado

Apesar das vantagens, o consignado não é indicado em todos os casos. Por exemplo:

- Quando a renda já está comprometida

- Quando há necessidade de flexibilidade financeira

- Quando o valor líquido mensal ficaria muito reduzido

Nessas situações, é importante reavaliar a contratação.

Diferença entre empréstimo e consignado em situações de emergência

Em emergências, a rapidez pode ser decisiva. O empréstimo pessoal, muitas vezes, oferece liberação mais rápida. Contudo, isso varia conforme a instituição.

O consignado pode exigir etapas adicionais, como averbação. Portanto, o prazo pode ser um pouco maior.

Como escolher entre empréstimo pessoal e consignado

Para escolher corretamente, siga alguns passos simples:

- Avalie sua renda e estabilidade

- Verifique se você tem acesso ao consignado

- Compare taxas e prazos

- Analise o impacto das parcelas

- Leia todas as condições

Assim, a decisão será mais consciente e alinhada à sua realidade.

Perguntas frequentes sobre empréstimo pessoal e consignado

- Qual tem juros mais baixos?

O crédito consignado, na maioria dos casos, possui juros menores. - Posso usar o dinheiro para qualquer finalidade?

Sim, ambas as modalidades permitem uso livre do valor. - Quem pode contratar crédito consignado?

Trabalhadores CLT conveniados, aposentados, pensionistas e servidores públicos. - Empréstimo pessoal exige garantia?

Geralmente não, mas depende da instituição. - O consignado compromete minha renda?

Sim, as parcelas são descontadas diretamente da fonte de renda. - Posso antecipar parcelas?

Sim, ambas as modalidades permitem antecipação, conforme contrato. - Existe limite de valor no consignado?

Sim, o valor depende da margem consignável disponível. - Qual é mais fácil de aprovar?

O consignado costuma ter aprovação mais simples para quem se enquadra.

Conclusão: qual opção faz mais sentido?

A diferença entre empréstimo e consignado vai muito além dos juros. Cada modalidade possui características próprias, vantagens e limitações. Portanto, a melhor escolha depende do seu perfil financeiro, da estabilidade da renda e do objetivo do crédito.

Antes de contratar, analise com calma, compare ofertas e considere o impacto no longo prazo. Assim, você evita decisões impulsivas e utiliza o crédito de forma responsável.

Links relevantes para consulta

- Banco Central do Brasil – Crédito consignado

https://www.bcb.gov.br - Portal do Consumidor – Educação financeira

https://www.gov.br/consumidor - INSS – Empréstimos consignados

https://www.gov.br/inss

📌 Leia também:

Itaú solicitar sua linha de crédito Abrir CNPJ Grátis com crédito Empréstimo Itaú para não correntistas👉 Continue lendo o Consulte Bank