Escolher entre um empréstimo com prazo curto ou longo é uma dúvida comum. Afinal, essa decisão impacta diretamente o valor das parcelas, o total pago em juros e o equilíbrio do orçamento mensal. Por isso, entender como o prazo influencia o custo final do crédito é essencial antes de assinar qualquer contrato.

Em geral, muitas pessoas focam apenas no valor da parcela. No entanto, essa análise isolada pode levar a escolhas mais caras no longo prazo. Por esse motivo, comparar cenários, entender a lógica dos juros e avaliar o próprio orçamento faz toda a diferença.

Ao longo deste artigo, você vai entender como funcionam os prazos de empréstimo, quais são as vantagens e desvantagens de cada opção e, principalmente, qual delas tende a sair mais barata. Além disso, verá exemplos práticos e orientações baseadas em informações reais do mercado brasileiro.

Se você quer tomar uma decisão mais consciente e evitar pagar juros desnecessários, continue lendo e aprofunde-se neste guia completo.

Como funciona o prazo em um empréstimo

O prazo de um empréstimo representa o período total que o cliente terá para quitar a dívida. Ele costuma ser expresso em meses e influencia diretamente dois fatores principais: o valor das parcelas e o total de juros pagos.

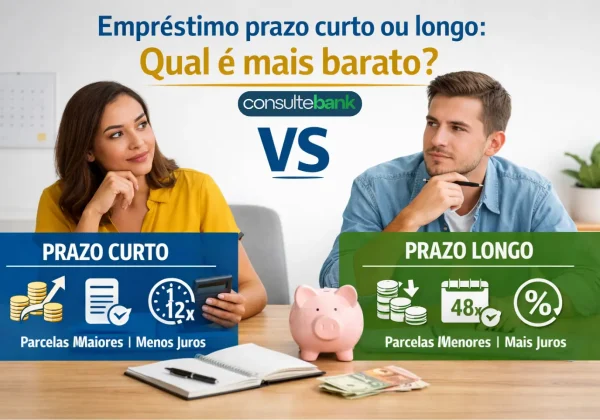

Quando o prazo é curto, o número de parcelas é menor. Como consequência, cada parcela tende a ser mais alta. Por outro lado, o período de incidência dos juros é reduzido, o que geralmente diminui o custo total do empréstimo.

Já no prazo longo, ocorre o inverso. As parcelas ficam menores e mais acessíveis no mês a mês. Entretanto, os juros incidem por mais tempo, o que costuma aumentar o valor final pago ao banco ou à financeira.

Além disso, o tipo de taxa de juros aplicada, seja fixa ou variável, também interfere no impacto do prazo. Ainda assim, em grande parte dos contratos no Brasil, o prazo continua sendo um dos fatores mais determinantes no custo total do crédito.

Empréstimo prazo curto: principais características

O empréstimo de prazo curto é aquele quitado em poucos meses. Normalmente, ele é escolhido por quem tem uma renda mais estável ou algum recurso reservado para lidar com parcelas maiores.

Entre as principais características, destaca-se o menor volume de juros pagos. Como o tempo de contrato é reduzido, os encargos financeiros não se acumulam por tanto tempo.

Outro ponto importante é a quitação mais rápida da dívida. Isso reduz o comprometimento da renda por longos períodos e libera o orçamento mais cedo para outros objetivos financeiros.

No entanto, as parcelas mais altas exigem planejamento. Caso o orçamento fique apertado, há maior risco de atraso, o que pode gerar multas, juros adicionais e até problemas com o crédito.

Vantagens do empréstimo de prazo curto

- Menor custo total do empréstimo

- Redução significativa dos juros pagos

- Quitação mais rápida da dívida

- Menor exposição a variações econômicas

- Maior previsibilidade financeira no médio prazo

Essas vantagens tornam o prazo curto atrativo para quem consegue arcar com parcelas mais elevadas sem comprometer despesas essenciais.

Desvantagens do empréstimo de prazo curto

- Parcelas mensais mais altas

- Maior impacto imediato no orçamento

- Menor flexibilidade financeira durante o contrato

- Risco maior em caso de imprevistos financeiros

Portanto, apesar de sair mais barato no total, o prazo curto exige disciplina e estabilidade financeira.

Empréstimo prazo longo: principais características

O empréstimo de prazo longo é bastante comum no mercado brasileiro. Ele é escolhido, principalmente, por quem busca parcelas menores e maior fôlego no orçamento mensal.

Nesse modelo, o valor da dívida é diluído em um número maior de parcelas. Assim, o impacto mensal parece mais leve, o que facilita a aprovação do crédito e o pagamento recorrente.

Entretanto, o ponto de atenção está no custo total. Como os juros incidem por mais tempo, o valor final pago pode ser significativamente maior do que no prazo curto.

Além disso, manter uma dívida ativa por muitos anos aumenta a exposição a mudanças na renda, inflação e outros imprevistos econômicos.

Vantagens do empréstimo de prazo longo

- Parcelas menores e mais acessíveis

- Menor impacto imediato no orçamento mensal

- Facilidade de encaixe no planejamento financeiro

- Maior taxa de aprovação em algumas instituições

Esses fatores explicam por que o prazo longo é tão popular, especialmente entre quem tem renda limitada.

Desvantagens do empréstimo de prazo longo

- Maior custo total em juros

- Dívida ativa por mais tempo

- Menor flexibilidade financeira no longo prazo

- Maior risco de endividamento contínuo

Assim, embora pareça mais confortável no início, o prazo longo pode pesar no bolso ao final do contrato.

Empréstimo prazo curto ou longo: qual é mais barato na prática

De forma objetiva, o empréstimo de prazo curto costuma ser mais barato no custo total. Isso ocorre porque os juros são cobrados por menos tempo, mesmo que a taxa mensal seja a mesma.

Já o prazo longo tende a encarecer o crédito. Ainda que as parcelas sejam menores, a soma de todas elas geralmente supera, e muito, o valor pago em um contrato mais curto.

Essa diferença fica clara quando se observa o CET, o Custo Efetivo Total. Esse indicador considera juros, taxas e encargos ao longo de todo o contrato, permitindo uma comparação mais realista.

Portanto, ao analisar qual opção sai mais barata, é fundamental olhar além da parcela e considerar o valor final pago.

Exemplo comparativo de prazo curto e longo

A seguir, veja um exemplo hipotético para ilustrar a diferença entre os prazos.

Tabela comparativa de um empréstimo de R$ 10.000 com a mesma taxa de juros mensal:

| Prazo do empréstimo | Valor aproximado da parcela | Total pago ao final |

|---|---|---|

| 12 meses | R$ 945,00 | R$ 11.340,00 |

| 24 meses | R$ 525,00 | R$ 12.600,00 |

| 36 meses | R$ 390,00 | R$ 14.040,00 |

| 48 meses | R$ 320,00 | R$ 15.360,00 |

Apesar da parcela de 48 meses ser bem menor, o valor total pago é muito mais alto. Isso mostra, de forma prática, como o prazo influencia diretamente o custo final do empréstimo.

Quando o prazo curto pode ser a melhor opção

O prazo curto tende a ser mais indicado quando a renda é estável e sobra dinheiro no orçamento mensal. Também é uma boa escolha quando o objetivo é pagar menos juros e encerrar rapidamente a dívida.

Além disso, ele faz sentido em situações em que o empréstimo tem um valor relativamente baixo ou quando o tomador já possui outras dívidas e quer evitar um endividamento prolongado.

Outro ponto relevante é a tranquilidade psicológica. Quitar uma dívida mais rápido reduz o estresse financeiro e aumenta a sensação de controle sobre as finanças.

Quando o prazo longo pode ser mais adequado

Apesar de mais caro, o prazo longo pode ser a opção mais segura em alguns cenários. Isso acontece quando parcelas altas comprometeriam despesas essenciais, como moradia, alimentação e saúde.

Também pode ser útil em momentos de instabilidade financeira, em que a previsibilidade de parcelas menores ajuda a manter o orçamento equilibrado.

Nesses casos, o foco não é pagar menos juros, mas sim evitar atrasos e inadimplência, que gerariam custos ainda maiores.

A importância do Custo Efetivo Total na decisão

Muitas pessoas ignoram o CET ao contratar um empréstimo. No entanto, ele é o principal indicador para entender qual opção é realmente mais barata.

O CET inclui juros, IOF, tarifas administrativas e outros encargos. Por isso, ele permite uma comparação justa entre diferentes prazos e instituições.

Antes de fechar contrato, sempre solicite o CET e analise como ele varia conforme o prazo escolhido. Essa prática reduz o risco de surpresas desagradáveis ao longo do pagamento.

Como escolher o melhor prazo para seu perfil

A escolha do prazo ideal passa por uma análise realista da renda, das despesas fixas e da capacidade de pagamento. Não adianta escolher o prazo curto apenas porque é mais barato se isso colocar o orçamento em risco.

Da mesma forma, optar sempre pelo prazo longo pode gerar um custo excessivo e dificultar outros objetivos financeiros, como poupar ou investir.

O equilíbrio está em encontrar um prazo que mantenha as parcelas confortáveis, sem estender demais a dívida e os juros.

Erros comuns ao escolher o prazo do empréstimo

- Focar apenas no valor da parcela

- Ignorar o custo total do contrato

- Não considerar imprevistos financeiros

- Deixar de comparar CET entre prazos

- Assumir parcelas no limite do orçamento

- Evitar esses erros ajuda a tomar uma decisão mais consciente e alinhada com a realidade financeira.

Dicas práticas para pagar menos no empréstimo

- Sempre compare diferentes prazos

- Avalie o CET com atenção

- Simule cenários antes de contratar

- Negocie taxas quando possível

- Evite alongar o prazo sem necessidade

- Essas atitudes simples podem gerar uma economia significativa ao longo do contrato.

FAQ – Perguntas frequentes sobre prazo de empréstimo

- Empréstimo com prazo curto sempre sai mais barato?

Na maioria dos casos, sim. Isso ocorre porque os juros incidem por menos tempo, reduzindo o custo total. - Parcelas menores significam empréstimo mais barato?

Não necessariamente. Parcelas menores costumam indicar prazos mais longos, que aumentam o valor final pago. - Vale a pena antecipar parcelas de um empréstimo longo?

Sim. A antecipação reduz juros futuros e pode diminuir bastante o custo total. - O prazo influencia a aprovação do empréstimo?

Sim. Em alguns casos, prazos mais longos facilitam a aprovação por reduzirem o valor da parcela. - O que é mais importante: parcela ou custo total?

O ideal é analisar os dois. Porém, o custo total mostra quanto o empréstimo realmente custa. - Posso mudar o prazo depois de contratar?

Depende do contrato e da instituição. Algumas permitem renegociação ou portabilidade. - Como saber se o prazo escolhido cabe no meu orçamento?

Faça um planejamento detalhado e mantenha uma margem para imprevistos. - O CET muda conforme o prazo?

Sim. O CET tende a aumentar conforme o prazo do empréstimo se alonga.

Conclusão: qual prazo escolher para pagar menos

Ao comparar empréstimo prazo curto ou longo, fica claro que o prazo curto costuma ser mais barato no custo total. Isso acontece porque os juros incidem por menos tempo, reduzindo o valor final pago.

No entanto, a melhor escolha depende do seu perfil financeiro. O prazo ideal é aquele que equilibra economia em juros e segurança no pagamento das parcelas, sem comprometer o orçamento.

Antes de decidir, analise o CET, simule diferentes prazos e considere sua realidade financeira. Assim, você faz uma escolha consciente e evita pagar mais do que o necessário.

Links relevantes para consulta

- Banco Central do Brasil – Educação Financeira

https://www.bcb.gov.br/cidadaniafinanceira - FEBRABAN – Crédito e Endividamento

https://www.febraban.org.br - Serasa – Orientação sobre empréstimos

https://www.serasa.com.br

📌 Leia também:

Itaú solicitar sua linha de crédito Abrir CNPJ Grátis com crédito Empréstimo Itaú para não correntistas👉 Continue lendo o Consulte Bank